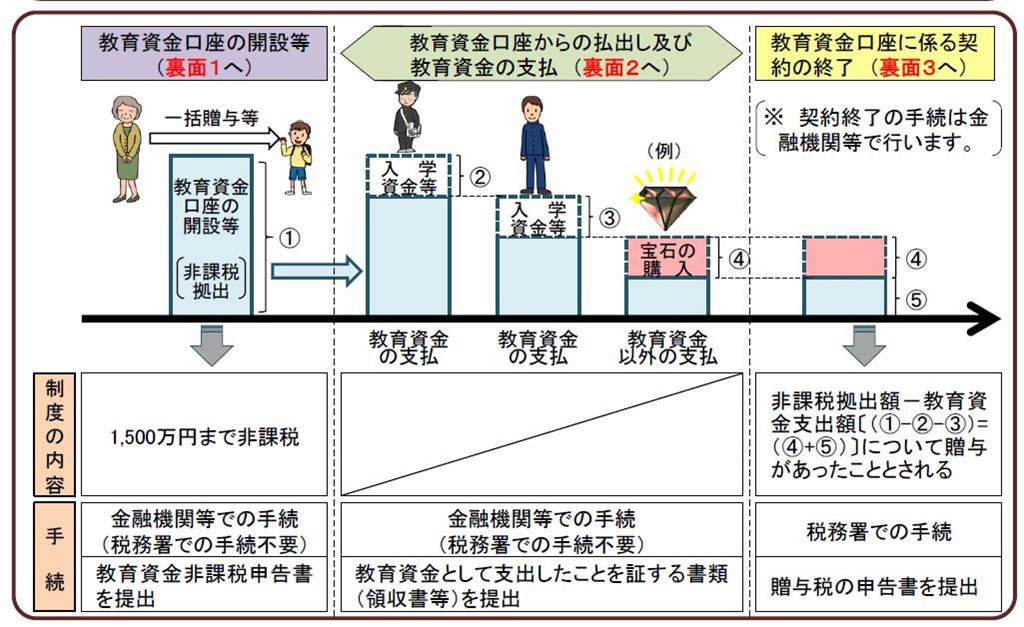

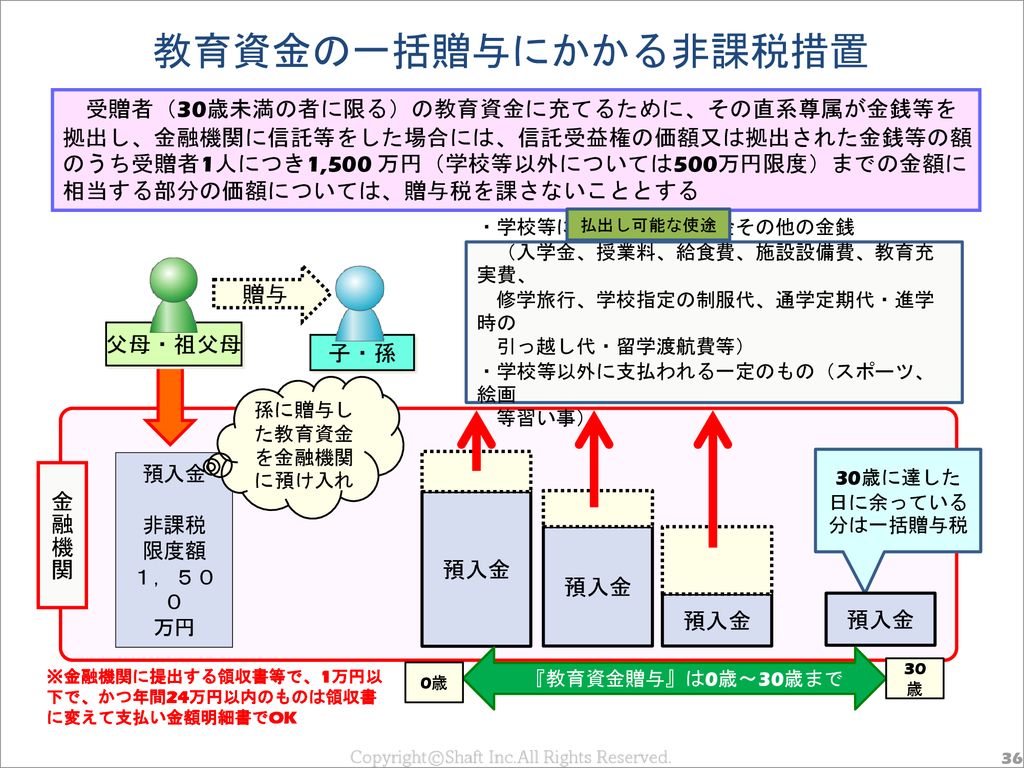

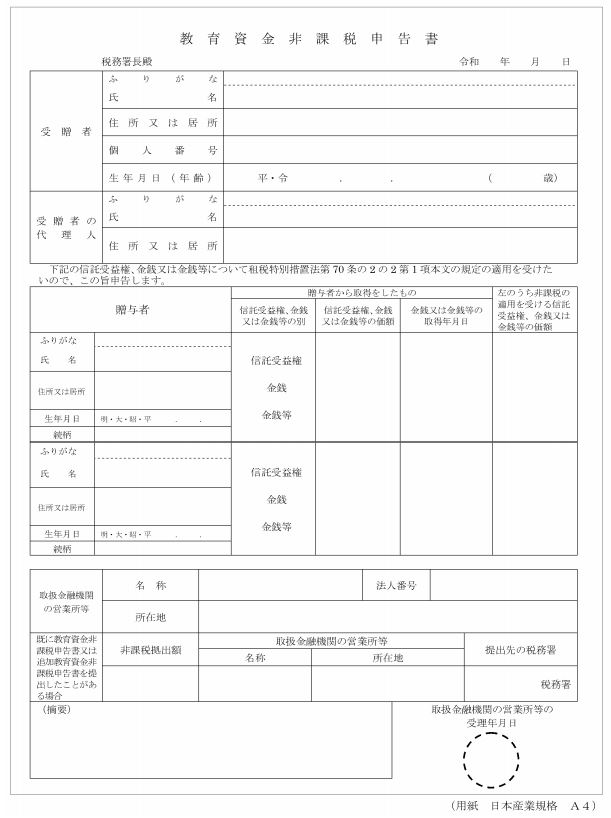

教億資金の一括贈与に係る贈与税の非課税措置 改正

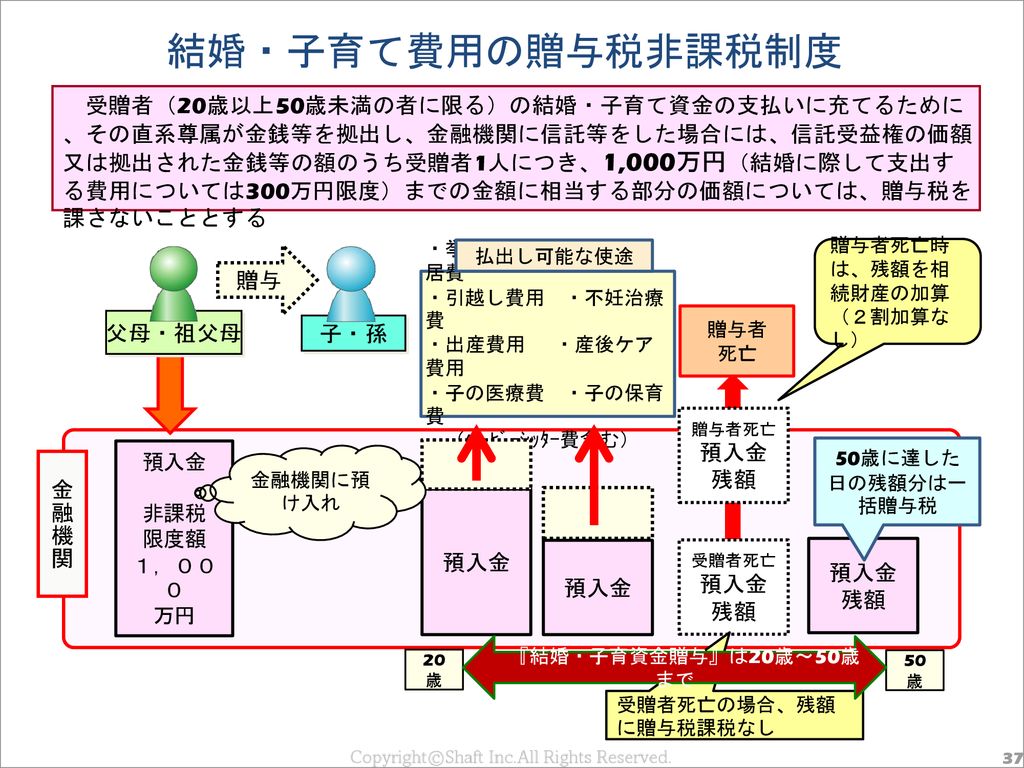

法人税 結婚 子育て資金の一括贈与に係る贈与税の非課税措置の創設教育資金贈与の見直し非上場株式等に係る贈与税 相続税の納税猶予制度の見直し法人税率の引き下げについて 個人 20 歳以上 50 歳未満の者に限る 以下 受贈者 という の結婚 子育て資金の支払に充てる

教育資金の一括贈与に係る贈与税の非課税措置 q aなどが更新 文科省サイト 税務情報

27年度税制改正要望 世代間の資産移転を促進 2014年9月8日号 561 週刊t a master記事データベース 新日本法規webサイト

税理士が解説 4月から変わる 贈与税の非課税制度 の注意点 幻冬舎ゴールドオンライン yahoo ニュース

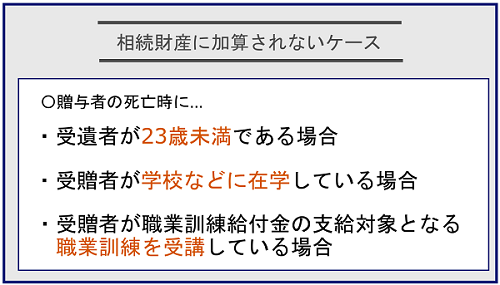

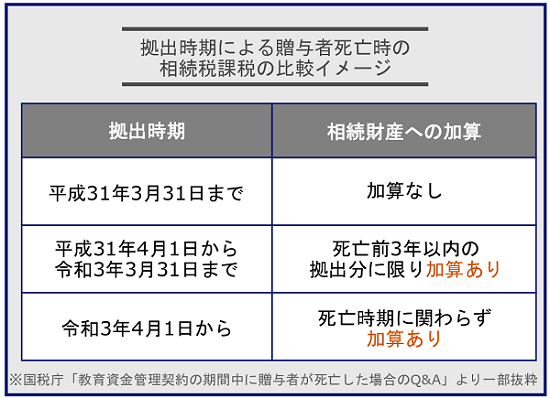

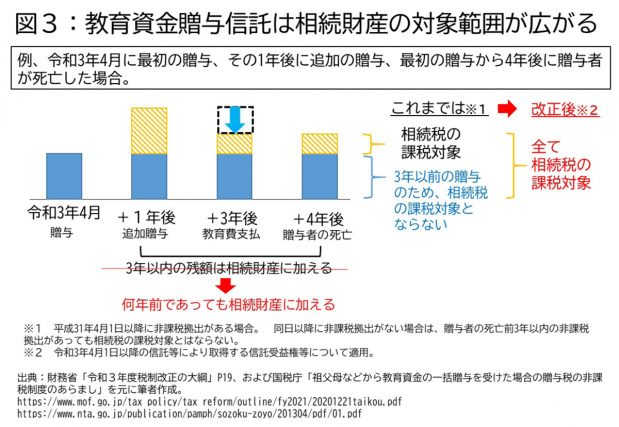

教育資金の一括贈与に係る贈与税の非課税措置の見直し 令和3年改正 税理士法人トゥモローズ 東京の相続税申告 相続専門の税理士法人

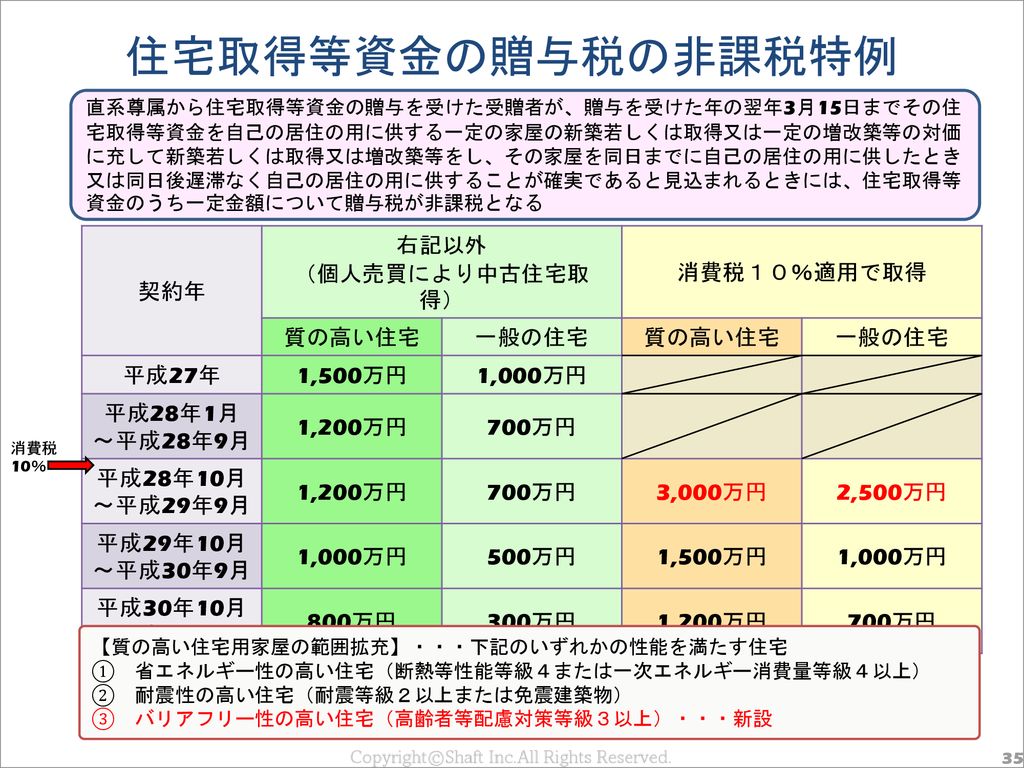

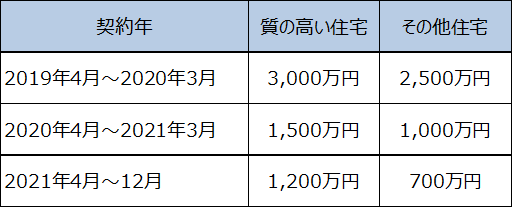

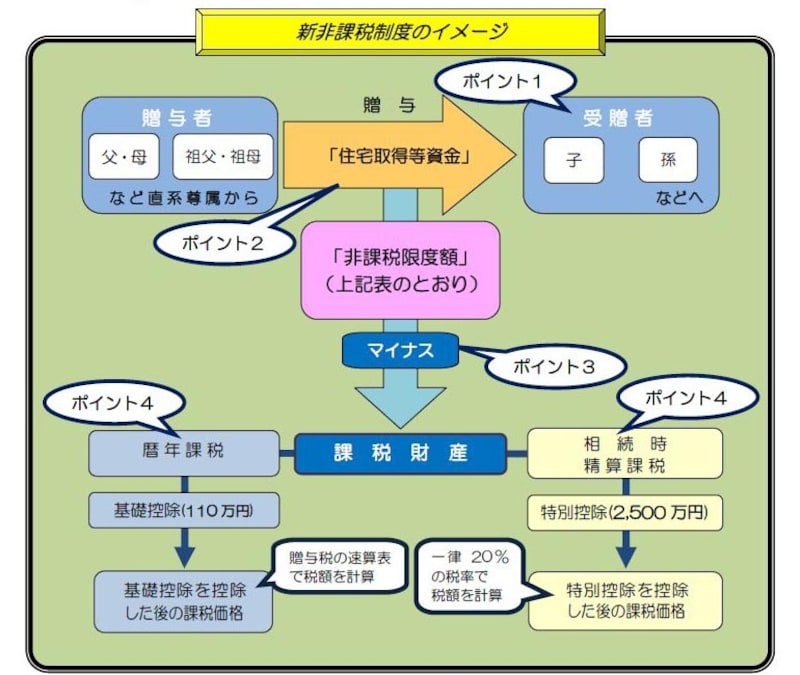

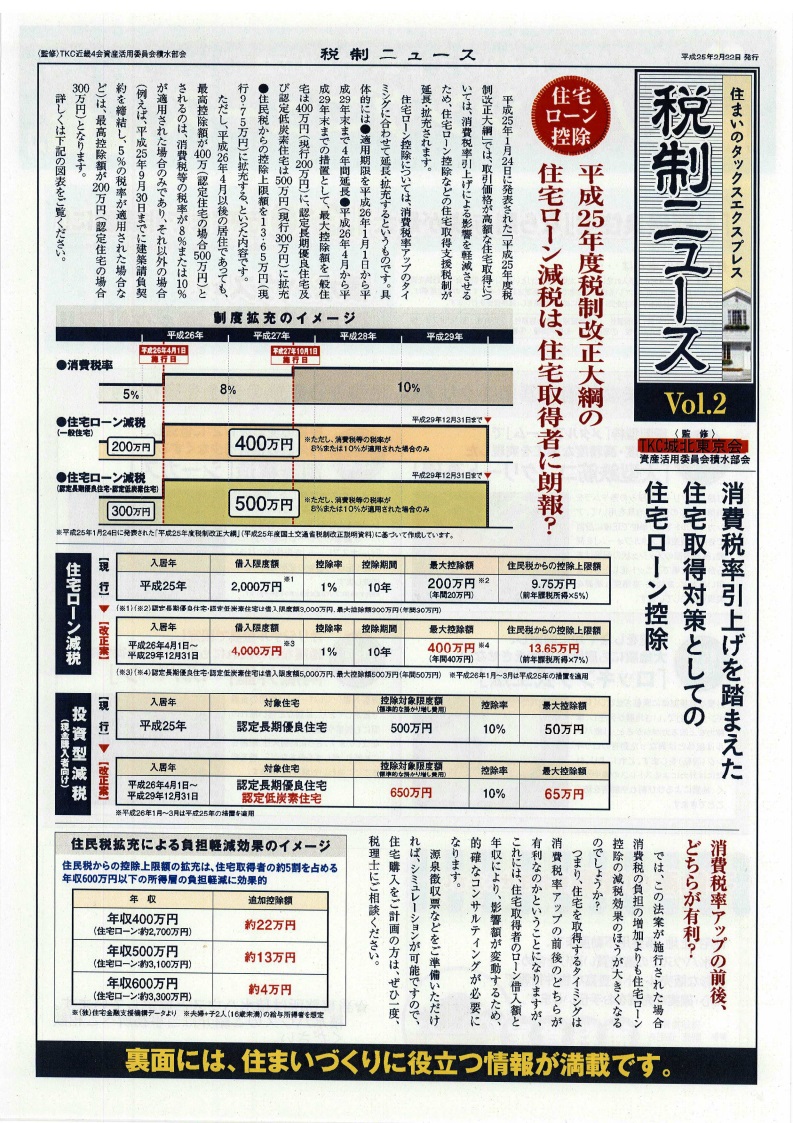

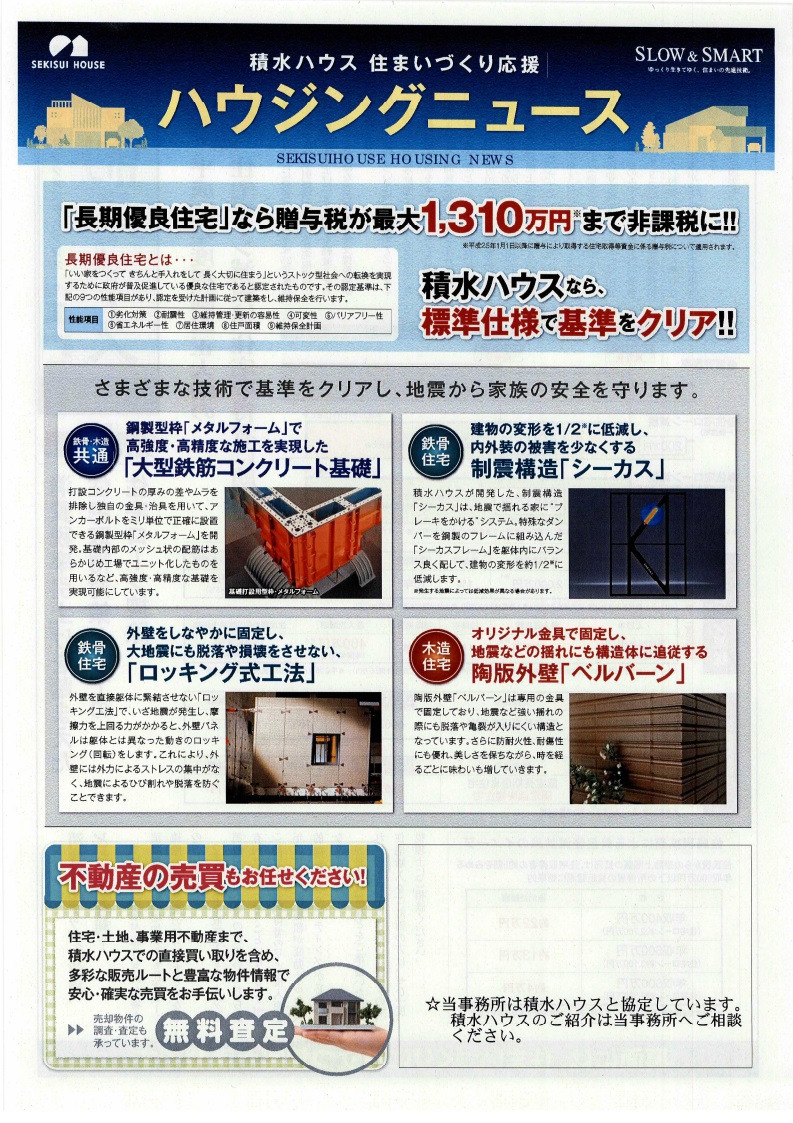

住宅取得等資金の贈与税の非課税枠は最大1 500万円も 贈与する側にもメリット 教えてメリットン 新築 注文住宅を工務店で建てるなら いい家ネット

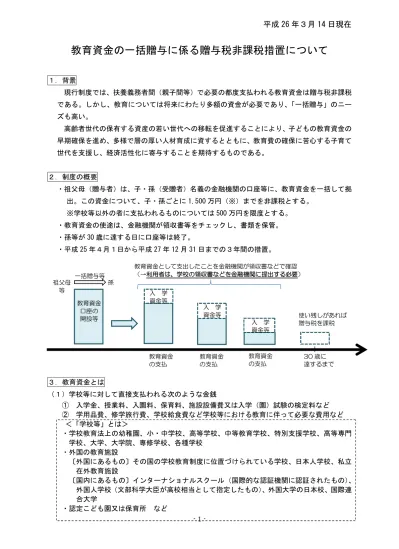

1級ファイナンシャル プランニング技能士 cfp 日本fp協会 ppt download

教育資金の一括贈与に係る贈与税の非課税措置の見直し 令和3年改正 税理士法人トゥモローズ 東京の相続税申告 相続専門の税理士法人

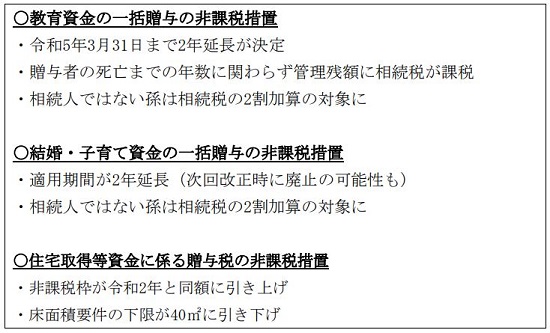

令和3年度税制改正 教育資金 結婚 子育て資金 住宅取得等資金の非課税措置 チェスターnews 相続税の申告相談なら 税理士法人チェスター

dvn3dmmpj1duvm

令和3年度税制改正 教育資金 結婚 子育て資金 住宅取得等資金の非課税措置 チェスターnews 相続税の申告相談なら 税理士法人チェスター

slideplayer

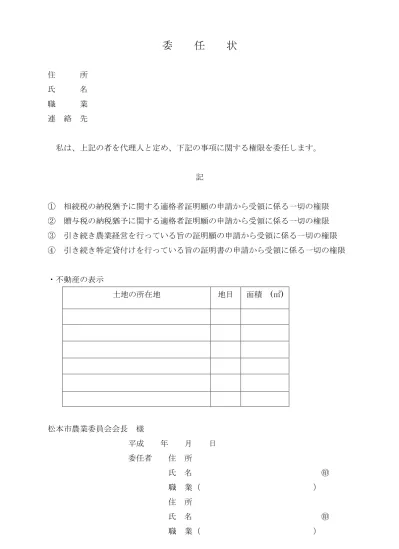

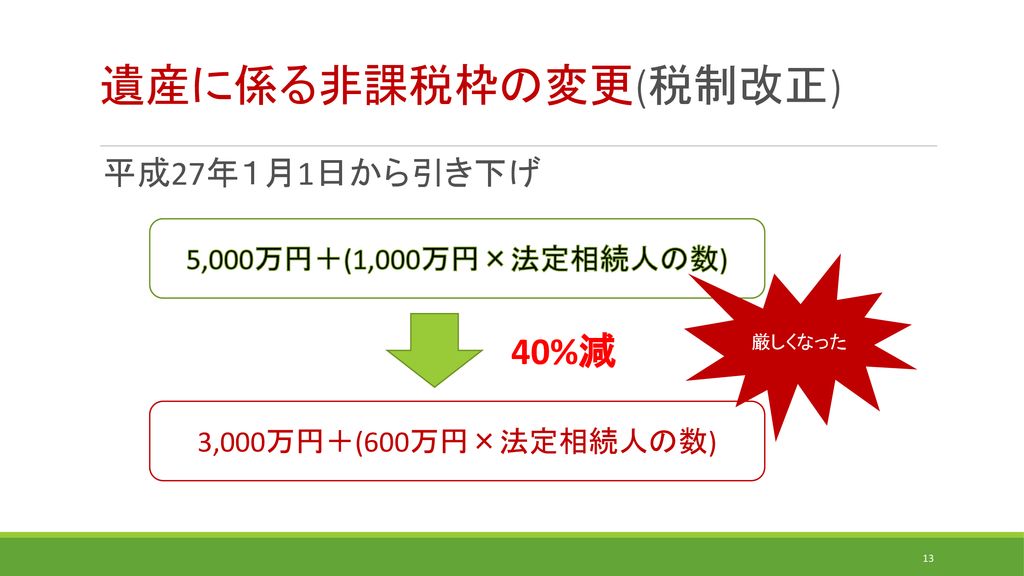

太田滋税理士事務所

太田滋税理士事務所

太田滋税理士事務所

教育資金の一括贈与に係る贈与税の非課税措置の見直し 平成31年改正 税理士法人トゥモローズ 東京の相続税申告 相続専門の税理士法人

法人税 結婚 子育て資金の一括贈与に係る贈与税の非課税措置の創設教育資金贈与の見直し非上場株式等に係る贈与税 相続税の納税猶予制度の見直し法人税率の引き下げについて 個人 20 歳以上 50 歳未満の者に限る 以下 受贈者 という の結婚 子育て資金の支払に充てる

1級ファイナンシャル プランニング技能士 cfp 日本fp協会 ppt download

太田滋税理士事務所

2019年 平成31年 税制改正で教育資金贈与は延長決定 しかし縮小も

ktax info

教育資金贈与は令和3年まで延長 一部が相続税3年内加算に改定

q a 教育資金 及び 学校等の範囲等 令和元年7月1日現在 pdf 無料ダウンロード

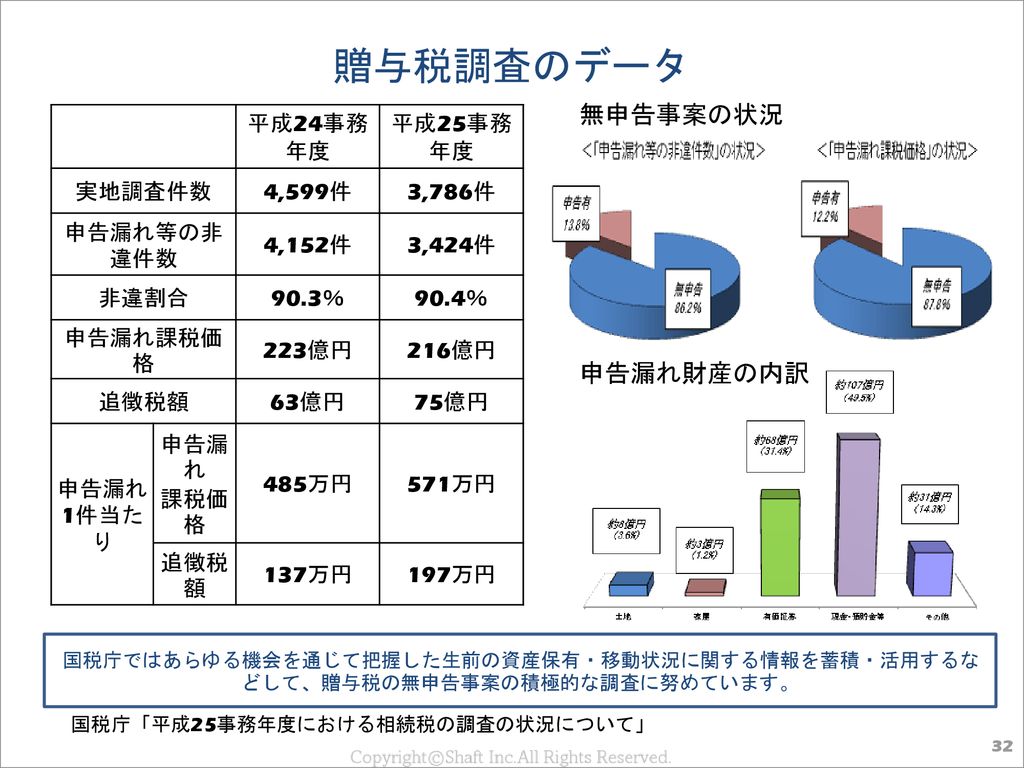

税理士 向山裕純の税のなんだパンダ fc2

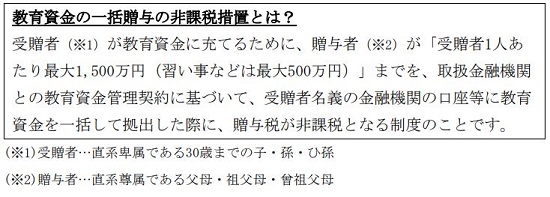

教育資金は一括贈与で非課税になる 教育資金の非課税特例について 税理士監修 vシェアマガジン 株式会社ボルテックス

令和3年度税制改正大綱 教育 結婚 子育て資金の贈与の変更点 相続税課税対象が広がる

大改革の前触れ 令和3年度贈与税非課税特例の改正点 ファイナンシャルフィールド

太田滋税理士事務所

27年度税制改正要望 世代間の資産移転を促進 2014年9月8日号 561 週刊t a master記事データベース 新日本法規webサイト